Land Loan: आज के समय में जमीन खरीदना सिर्फ निवेश नहीं बल्कि भविष्य की सुरक्षा माना जाता है। कई लोग गांव में खेती की जमीन, शहर में प्लॉट या भविष्य में घर बनाने के लिए जमीन खरीदना चाहते हैं, लेकिन एक साथ बड़ी रकम जुटा पाना आसान नहीं होता। ऐसे में Land Loan, Plot Purchase Loan या जमीन खरीदने के लिए लोन लोगों के लिए बड़ा सहारा बन रहा है।

दिलचस्प बात यह है कि अब भारत के कई सरकारी और निजी बैंक सिर्फ जमीन खरीदने के लिए भी फाइनेंस सुविधा दे रहे हैं। यानी अगर आपके पास पूरी रकम नहीं है, तब भी आप EMI पर जमीन खरीद सकते हैं। हालांकि बहुत से लोगों को अभी भी Land Loan Process, ब्याज दर, पात्रता और जरूरी दस्तावेजों की सही जानकारी नहीं होती। इस लेख में हम आसान हिंदी में समझेंगे कि जमीन पर लोन कैसे मिलता है, कौन आवेदन कर सकता है और किन बातों का ध्यान रखना जरूरी है।

Land Loan क्या होता है?

Land Loan वह लोन होता है जो बैंक या वित्तीय संस्थान जमीन खरीदने के लिए देते हैं।

इसे कई जगह Plot Loan, Plot Purchase Loan या Property Loan for Land भी कहा जाता है।

यह लोन मुख्य रूप से खाली प्लॉट, Residential Plot या कुछ मामलों में Agricultural Land खरीदने के लिए दिया जाता है। यदि आप भविष्य में घर बनाना चाहते हैं, तो यह लोन आपके लिए फायदेमंद हो सकता है।

जरूरी तथ्य

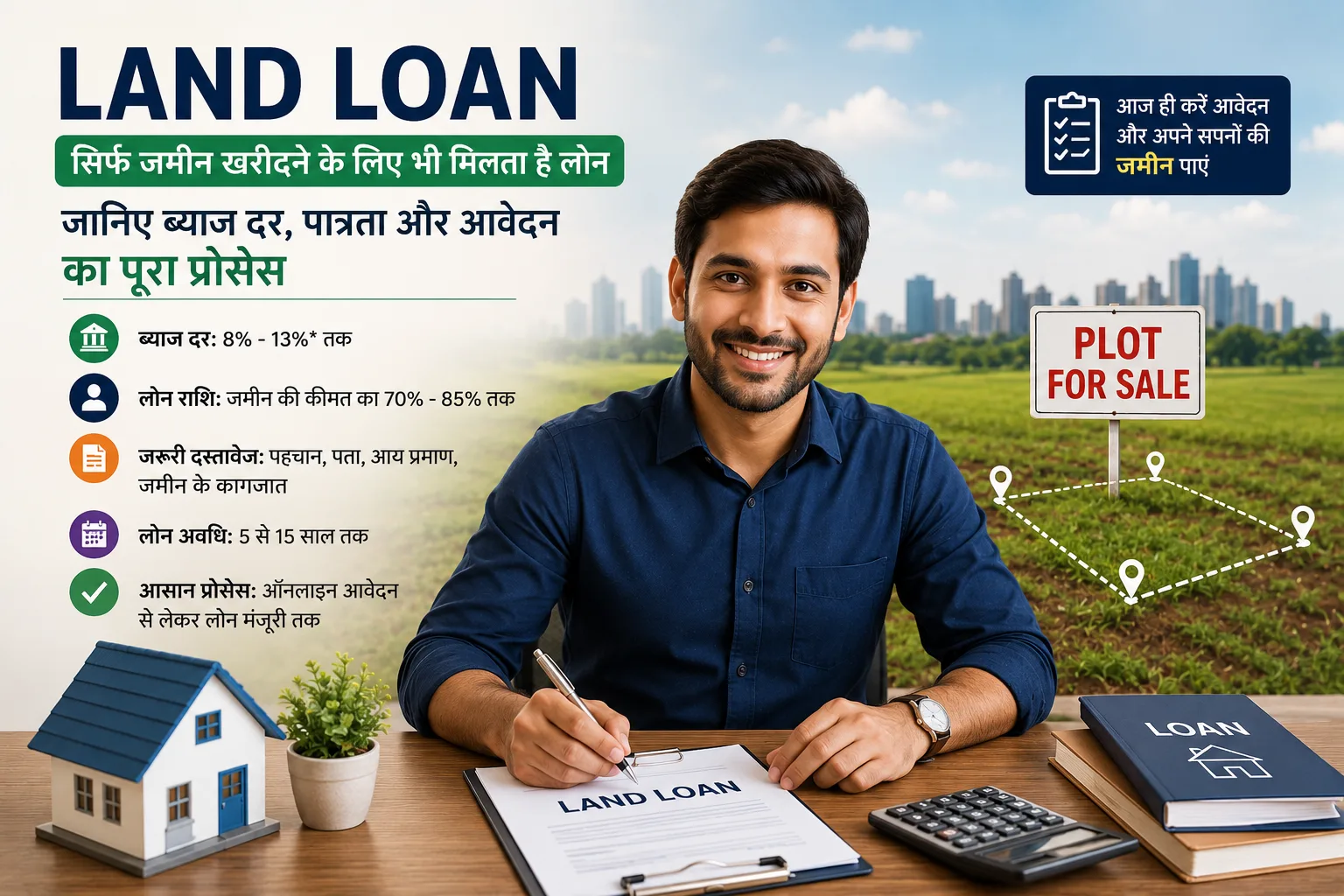

- ज्यादातर बैंक जमीन की कीमत का 70% से 85% तक लोन देते हैं।

- Land Loan की ब्याज दर Home Loan से थोड़ी ज्यादा हो सकती है।

- बैंक केवल कानूनी रूप से वैध जमीन पर ही लोन मंजूर करते हैं।

- कुछ बैंक तय समय में निर्माण शुरू करने की शर्त भी रखते हैं।

Home Loan और Land Loan में क्या अंतर होता है?

कई लोग Home Loan और Land Loan को एक जैसा समझ लेते हैं, लेकिन दोनों पूरी तरह अलग होते हैं।

Home Loan तैयार घर या निर्माण के लिए मिलता है, जबकि Land Loan सिर्फ जमीन खरीदने के लिए दिया जाता है।

| आधार | Land Loan | Home Loan |

|---|---|---|

| उपयोग | जमीन खरीदने के लिए | घर खरीदने या बनाने के लिए |

| ब्याज दर | थोड़ी ज्यादा | अपेक्षाकृत कम |

| डाउन पेमेंट | ज्यादा हो सकता है | कम हो सकता है |

| टैक्स बेनिफिट | सीमित | ज्यादा |

| लोन अवधि | कम हो सकती है | ज्यादा |

एक अहम जानकारी

Income Tax के तहत Home Loan पर टैक्स छूट मिलती है, लेकिन केवल जमीन खरीदने वाले Land Loan पर तुरंत टैक्स बेनिफिट नहीं मिलता।

क्या हर तरह की जमीन पर Land Loan मिल जाता है?

नहीं, सभी प्रकार की जमीन पर लोन नहीं मिलता।

बैंक सबसे पहले जमीन की कानूनी स्थिति और उपयोग की जांच करते हैं।

इन जमीनों पर आसानी से लोन मिल सकता है

Residential Plot

शहर या कस्बे में घर बनाने के लिए खरीदा गया प्लॉट।

Approved Plot

नगर निगम या विकास प्राधिकरण से मंजूर प्लॉट।

Non-Agricultural Land

ऐसी जमीन जिसे कृषि उपयोग के अलावा अन्य कार्यों के लिए इस्तेमाल किया जा सके।

Agricultural Land Loan क्या होता है?

अगर आप खेती की जमीन खरीदना चाहते हैं, तो उसके लिए अलग प्रकार का Agricultural Land Loan मिलता है।

यह सामान्य Land Loan से अलग माना जाता है।

भारत के कई राज्यों में कृषि भूमि खरीदने के लिए किसान होना जरूरी होता है। बैंक भी उसी आधार पर पात्रता तय करते हैं।

महत्वपूर्ण तथ्य

- NABARD ग्रामीण क्षेत्रों में कृषि भूमि फाइनेंस को बढ़ावा देता है।

- कुछ राज्यों में गैर-किसान कृषि भूमि नहीं खरीद सकते।

- Agricultural Land Loan की शर्तें राज्य के नियमों पर निर्भर करती हैं।

Land Loan Interest Rate कितना होता है?

जमीन खरीदने के लिए लोन लेते समय सबसे बड़ा सवाल ब्याज दर का होता है।

आमतौर पर Land Loan Interest Rate Home Loan से थोड़ा ज्यादा होता है।

सामान्य ब्याज दरें

- सरकारी बैंक: लगभग 8% से 11%

- निजी बैंक: लगभग 9% से 13%

- NBFC: प्रोफाइल के आधार पर अलग-अलग

ब्याज दर किन बातों पर निर्भर करती है?

- CIBIL Score

- मासिक आय

- नौकरी या बिजनेस

- जमीन का स्थान

- बैंक की नीति

Land Loan Eligibility क्या होती है?

अगर आपकी नियमित आय है और दस्तावेज सही हैं, तो लोन मिलने की संभावना अच्छी रहती है।

हर बैंक की पात्रता अलग हो सकती है, लेकिन कुछ सामान्य नियम लगभग समान होते हैं।

सामान्य पात्रता

- भारतीय नागरिक होना जरूरी

- आयु 21 से 65 वर्ष

- नियमित आय स्रोत

- अच्छा क्रेडिट स्कोर

- वैध जमीन दस्तावेज

किन लोगों को जल्दी मंजूरी मिलती है?

- सरकारी कर्मचारी

- सैलरीड प्रोफेशनल

- बिजनेस मालिक

- ITR फाइल करने वाले व्यक्ति

Plot Purchase Loan में कितना डाउन पेमेंट देना पड़ता है?

Plot Loan लेते समय बैंक पूरी रकम फाइनेंस नहीं करते।

आमतौर पर 20% से 30% तक रकम खुद देनी पड़ सकती है।

उदाहरण के लिए यदि प्लॉट की कीमत ₹12 लाख है और बैंक 75% Loan to Value देता है, तो:

- बैंक देगा: ₹9 लाख

- आपको देना होगा: ₹3 लाख

इसके अलावा Registration Charge और Stamp Duty अलग से देनी पड़ सकती है।

जमीन खरीदने के लिए लोन लेने में कौन-कौन से दस्तावेज जरूरी होते हैं?

Land Loan Approval में दस्तावेज सबसे अहम भूमिका निभाते हैं।

अगर जमीन के कागज साफ नहीं हैं तो बैंक आवेदन रिजेक्ट भी कर सकता है।

जरूरी दस्तावेज

पहचान प्रमाण

- आधार कार्ड

- PAN कार्ड

पता प्रमाण

- बिजली बिल

- वोटर आईडी

- पासपोर्ट

आय प्रमाण

- Salary Slip

- ITR

- Bank Statement

जमीन के दस्तावेज

- Sale Deed

- Registry Papers

- Title Deed

- Encumbrance Certificate

- Approved Map

Land Loan Process क्या है?

आज लगभग सभी बड़े बैंक ऑनलाइन और ऑफलाइन दोनों तरीकों से आवेदन स्वीकार करते हैं।

यदि आपके दस्तावेज पूरे हैं तो प्रक्रिया काफी आसान हो सकती है।

Step 1: सही बैंक चुनें

सबसे पहले ब्याज दर और प्रोसेसिंग फीस की तुलना करें।

Step 2: Eligibility Check करें

ऑनलाइन Loan Eligibility Calculator की मदद लें।

Step 3: आवेदन जमा करें

KYC और जमीन से जुड़े दस्तावेज जमा करें।

Step 4: Legal Verification

बैंक जमीन की कानूनी जांच करता है।

Step 5: Loan Sanction

सभी जांच सही मिलने पर सैंक्शन लेटर जारी होता है।

Step 6: Loan Disbursement

रजिस्ट्री प्रक्रिया पूरी होने के बाद राशि जारी होती है।

क्या बिना Income Proof के जमीन पर लोन मिल सकता है?

कुछ मामलों में हाँ, लेकिन यह आसान नहीं होता।

कुछ NBFC वैकल्पिक आय के आधार पर भी लोन दे सकती हैं।

हालांकि ऐसी स्थिति में:

- ब्याज दर ज्यादा हो सकती है

- Loan Amount कम मिल सकता है

- गारंटर की जरूरत पड़ सकती है

CIBIL Score खराब होने पर क्या Land Loan मिल सकता है?

अगर आपका CIBIL Score 750 या उससे ऊपर है तो Loan Approval की संभावना काफी बढ़ जाती है।

कम स्कोर होने पर भी कुछ बैंक और NBFC लोन देते हैं, लेकिन शर्तें सख्त हो सकती हैं।

कम स्कोर पर क्या असर पड़ता है?

- ज्यादा ब्याज दर

- कम Loan Amount

- अतिरिक्त दस्तावेज

- ज्यादा Down Payment

क्या Land Loan पर टैक्स बेनिफिट मिलता है?

सिर्फ जमीन खरीदने पर तुरंत टैक्स छूट नहीं मिलती।

लेकिन यदि बाद में उस जमीन पर घर बनाया जाता है, तब कुछ परिस्थितियों में टैक्स लाभ मिल सकता है।

यह पूरी तरह Loan Structure और निर्माण की स्थिति पर निर्भर करता है।

कौन-कौन से बैंक जमीन खरीदने के लिए लोन देते हैं?

भारत के कई सरकारी और निजी बैंक Plot Loan और Land Loan सुविधा देते हैं।

प्रमुख बैंक

- State Bank of India

- HDFC Bank

- Punjab National Bank

- Bank of Baroda

- LIC Housing Finance

इन सभी बैंकों की ब्याज दरें और पात्रता अलग-अलग हो सकती हैं।

जमीन खरीदने से पहले किन बातों का ध्यान रखना चाहिए?

सिर्फ सस्ती जमीन देखकर निवेश करना सही फैसला नहीं होता।

जमीन खरीदने से पहले कानूनी और वित्तीय दोनों पहलुओं की जांच जरूरी है।

इन बातों का ध्यान रखें

जमीन का Title Clear हो

कोई कानूनी विवाद नहीं होना चाहिए।

Approved Area में जमीन हो

अनधिकृत कॉलोनी में लोन मिलने में दिक्कत आ सकती है।

EMI क्षमता जरूर जांचें

सिर्फ बड़ा Loan Amount देखकर फैसला न लें।

Hidden Charges समझें

Processing Fee, Legal Fee और Foreclosure Charges अलग हो सकते हैं।

क्या अभी Land Loan लेना सही फैसला हो सकता है?

अगर आप भविष्य के लिए निवेश करना चाहते हैं या घर बनाने की योजना बना रहे हैं, तो Land Loan अच्छा विकल्प हो सकता है।

भारत में तेजी से बढ़ते Urban Development के कारण कई इलाकों में जमीन की कीमतें लगातार बढ़ रही हैं।

हालांकि Loan लेने से पहले:

- EMI प्लान समझें

- ब्याज दर की तुलना करें

- जमीन की कानूनी जांच करें

- भविष्य की जरूरतों का आकलन करें

निष्कर्ष

आज के समय में Land Loan, Plot Purchase Loan और जमीन खरीदने के लिए लोन लेना पहले की तुलना में काफी आसान हो चुका है। सही दस्तावेज, अच्छा CIBIL Score और भरोसेमंद बैंक चुनकर आप आसानी से जमीन खरीद सकते हैं।

लेकिन जमीन खरीदना केवल भावनात्मक नहीं बल्कि बड़ा वित्तीय फैसला भी होता है। इसलिए किसी भी Property Loan को लेने से पहले ब्याज दर, कानूनी स्थिति, कुल खर्च और EMI क्षमता का सही आकलन जरूर करें। सही योजना के साथ लिया गया Land Loan भविष्य में आपकी सबसे मजबूत संपत्ति साबित हो सकता है।